著 者 株式会社グリーンベル 代表取締役 葛西 宣行

初 版:2012年7月7日 / 最終改訂:2026年

対象読者:運送事業者・顧問税理士・会計担当者

要 旨(Abstract)

日本の中小運送事業者の多くは、真摯に事業に取り組みながらも慢性的な赤字構造から脱却できずにいる。本稿はその根本原因が、運送業界に固有の会計処理の誤りと、税理士による画一的な税務主義的会計にあることを明らかにする。

国土交通省は道路運送法第55条第1項に基づき、運送事業者に対して正しい会計処理を求め、事業概況報告書の提出を義務付けている。しかし現実には、多くの事業者の決算書が税務申告のみを目的として作成されており、経営実態を正確に反映していない。

本稿では、運送事業の売上セグメント分類、製造原価7項目による輸送原価の可視化、車両償却における経済耐用年数の適用、および管理会計の実践方法について体系的に論述する。これらの指針に従った会計処理を実践することで、運送事業者は自社の経営上のポジションを正確に把握し、運賃交渉・資金調達・生産性改善のエビデンスとして活用できるようになる。

第1章 はじめに――なぜ運送事業者は赤字になるのか

「真面目に働いているのになぜ赤字になるのか。」

これは日本の中小運送事業者が共通して抱える根本的な問いである。代表取締役・葛西宣行が東京いすゞ自動車株式会社(現:いすゞ自動車首都圏株式会社)に15年間勤め、中小運送事業者の現場を見続けるなかで繰り返し直面した問いでもある。

この問いに対する答えは、経営努力の不足でも、運賃水準の低さだけでもない。その本質的な原因の一つは、運送事業の実態に合わない会計処理にある。

日本の税制において、車両(トラック)の法定耐用年数は4〜5年と規定されている。しかし実際のトラックは適切なメンテナンスを施せば10年以上、場合によっては15年以上稼働する。この「法定耐用年数」と「経済的耐用年数」の乖離が、運送事業者の損益計算書に構造的な赤字をもたらす最大の要因の一つとなっている。

加えて、売上の内訳を事業別に分類せず、製造原価と販売管理費を混同した形で計上することで、どの事業が収益を生み、どこにコストが集中しているかが見えなくなる。原価構造が見えなければ、荷主との運賃交渉もできず、金融機関への説明資料も作れず、経営改善の手が打てない。

本稿は、こうした構造的問題を解決するための会計処理の実践指針として、株式会社グリーンベル経営戦略室が取りまとめた「税理士指導要綱」を体系的に論述するものである。

第2章 法的根拠――道路運送法が求める正しい会計処理

2-1. 事業概況報告書の提出義務

道路運送法第55条第1項は、一般旅客自動車運送事業者および貨物自動車運送事業者に対し、国土交通大臣への事業概況報告書の提出を義務付けている。この報告書は、決算日から100日以内に、国土交通省所定の様式に従って作成・提出しなければならない。

国土交通省がこの制度を通じて求めているのは、日本の運送事業の経営実態を正確に把握することである。換言すれば、税務申告のためだけでなく、事業の実態を正確に反映した会計処理が法的に要求されているということである。

法的根拠: 道路運送法 第55条第1項 事業概況報告書の提出義務 (決算日より100日以内に提出)

2-2. 全国平均値との比較可能性

事業概況報告書に基づく会計処理を正しく実施することで、自社の財務数値を全国の運送事業者の平均値と比較することが可能になる。具体的には、売上高に占める人件費率・燃料費率・修繕費率・車両費率などを業界水準と対照することで、自社の収益構造上の強みと課題を客観的に把握できる。

この比較分析は、経営改善の起点となるだけでなく、荷主との運賃交渉においても有力なエビデンスとして機能する。「業界平均の燃料費率は15%であるが、当社は18%である」という具体的な数値があってこそ、実効性のある交渉が成立する。

第3章 倒産動向と産業構造

3-1. 倒産件数の推移

帝国データバンク「全国企業倒産集計」によれば、近年の運輸・倉庫業の倒産件数は以下の通り推移している。

| 年度 | 倒産件数 | 前年比 | 負債総額(億円) | 主要原因 |

| 2019年 | 241件 | — | 約1,200 | 運賃低迷・人件費増 |

| 2020年 | 195件 | ▲19.1% | 約980 | コロナ禍・政府支援 |

| 2021年 | 187件 | ▲4.1% | 約890 | コロナ支援継続 |

| 2022年 | 216件 | +15.5% | 約1,100 | 燃料費高騰 |

| 2023年 | 337件 | +56.0% | 約1,580 | ゼロゼロ融資返済・燃料費 |

| 2024年(上半期) | 189件 (年換算約378件) | +12.4% | — | 資金ショート・金利上昇 |

出典:帝国データバンク「全国企業倒産集計」各年版

特筆すべきは2023年の急増であり、これはコロナ禍における「ゼロゼロ融資(実質無利子・無担保融資)」の返済が本格化したことと、ウクライナ情勢に起因する燃料費・資材費の高騰が重なったことによる。運送事業者はもともと薄利多売の構造を抱えており、このような外部ショックへの耐性が低い。

第4章 売上のセグメント分類

4-1. セグメント分類の重要性

運送事業者の会計処理における第一の実践は、売上を事業別に分類することである。売上に「色を付ける」という表現が適切であり、各事業部の収益性を個別に評価するためには、以下の5つのセグメントへの分類が基本となる。

| セグメント | 内容 |

| ① 運送事業 | 自社トラック・ドライバーによる貨物輸送 |

| ② 利用運送事業 | 他の運送業者への外注による輸送 |

| ③ 倉庫事業 | 荷物の保管・管理 |

| ④ 3PL事業 | 仕分け・梱包・値札付けなどの物流付加価値業務 |

| ⑤ その他 | 上記に分類されない付随事業 |

4-2. 売上と原価の構成(セグメント別)

各セグメントに対応する製造原価の主な項目は以下の通りである。販売管理費はすべてのセグメントに共通して発生し、役員報酬・事務員人件費・地代家賃・通信費等が含まれる。

| 売上区分 | 製造原価の主要項目 |

| ①運送売上 | 人件費・燃料費・車両償却費・保険料・修繕費・高速道路利用費 |

| ②利用運送売上 | 外注費・高速道路負担金 |

| ③倉庫売上 | 賃料・設備減価償却・修繕費・水道光熱費・消耗品 |

| ④3PL売上 | 人件費・管理費・消耗品 |

| ⑤その他売上 | その他にかかる経費 |

第5章 仕分け処理の注意点

運送事業の会計仕分けにおいて特に注意すべき8項目を以下に示す。

- 同科目でも製造原価と販売管理費は必ず分ける(例:事務員のガソリン代と車両の軽油代を同一科目にしない)

- 製造原価項目を定義し、不用意にまとめない(例:燃料費と修繕費を「車両費」にまとめない)

- 売上セグメントごとに製造原価を分け、同一科目をまとめない

- リース料の内訳を必ず確認し、科目ベースで分離する(メンテナンス費・保険料・車両リース料)

- 保険事故による整備費は営業外損益に計上する。受け取り保険金も営業外収益として処理する

- 営業損害費用などは売上に計上する

- 税抜き会計を採用することが望ましい(実態に即した原価管理のため)

- 販管費はセグメントごとに按分して振り分ける

第6章 運送事業の製造原価7項目

6-1. 7科目グループの定義と業界平均

運送事業の製造原価は、以下の重要項目7つの科目グループに分類して管理する。この分類体系は、輸送原価の可視化と業界平均値との比較を容易にするために設計されている。

| 原価区分 | 主な科目 | 業界平均目安 | 管理のポイント |

| ①人件費 | 運転手給料・法定福利費・福利厚生費・教育費 | 38〜42% | 社会保険料を含んだ人件費 |

| ②燃料費 | 燃料費・軽油揮発税・ガソリン税 | 14〜17% | 燃料代と軽油税などを含む(分けない) |

| ③車両費 | 減価償却費・リース料 | 12〜16% | 税務上の耐用年数ではなく、経済耐用年数で償却が望ましい |

| ④保険料 | 自動車保険(任意)・貨物保険 | 3〜5% | 任意賠償保険と貨物保険が対象 |

| ⑤修繕費 | 整備費・タイヤ・部品・自賠責・自動車諸税 | 4〜8% | 自賠責保険や自動車税はこの科目グループに入れる |

| ⑥高速道路利用費 | ETC利用料・フェリー利用料 | 4〜6% | 旅費交通費はNG |

| ⑦販管費 | 役員報酬・事務員・家賃・通信費・水光熱費など | 15〜18% | 上記経費以外は全部ここ |

6-2. 数値例:売上2,000万円の場合

以下に、売上2,000万円規模の運送事業者を例に、7項目による原価分析の具体例を示す。

| 項目 | 金額 | 売上比率 |

| ⓪ 売上高 | 20,000,000円 | 100% |

| ① 人件費 | 9,000,000円 | 45% |

| ② 燃料費 | 3,000,000円 | 15% |

| ③ 車両費(償却・リース) | 3,000,000円 | 15% |

| ④ 保険料 | 400,000円 | 2% |

| ⑤ 修繕費 | 1,200,000円 | 6% |

| ⑥ 高速道路利用費 | 1,000,000円 | 5% |

| ⑦ 販管費 | 3,000,000円 | 15% |

| 原価合計 | 20,600,000円 | 103% |

| 営業利益 | ▲600,000円 | ▲3% |

この例では、売上2,000万円に対し総コストが2,060万円となり、営業損失60万円(営業利益率▲3%)が発生している。特に車両費(③)15%という数値は、法定耐用年数(4〜5年)で償却した場合のものであり、後述の経済耐用年数を採用することで大幅な改善が可能となる。

第7章 車両償却における最重要論点――経済耐用年数の適用

7-1. 法定耐用年数と経済耐用年数の乖離

本稿において最も重要な論点は、車両(トラック)の減価償却における耐用年数の選択である。税法上、普通貨物自動車の法定耐用年数は4〜5年と規定されている。これは税務申告上、最大限に早い償却を認める「最高スピード」の基準であり、経済的実態を反映したものではない。

| 区分 | 法定耐用年数 | 平均実使用年数 | 残存価値(10年時) | 乖離倍率 |

| 大型トラック(普通自動車) | 4年 | 約12〜15年 | 購入価格の30〜50% | 2.4〜3.0倍 |

| 中型トラック(小型車・貨物) | 5年 | 約10〜12年 | 購入価格の25〜40% | 3.3〜4.0倍 |

| トレーラー | 4年 | 約15〜20年 | 購入価格の40〜60% | 3.75〜5.0倍 |

出典:法定耐用年数は法人税法施行令別表第一、実使用年数・残存価値は全日本トラック協会調査・中古トラック市場取引データ(2022年)

7-2. 耐用年数の選択が損益に与える影響

新車トラック購入価格2,000万円(残存価値200万円、償却対象額1,800万円)を例に、法定耐用年数と経済耐用年数での月額償却費の差を示す。

| 償却方法 | 年間償却費 | 月額償却費 | 備考 |

| 法定耐用年数(4〜5年)定額法 | 400〜450万円 | 33〜37.5万円 | 税務申告上の標準 |

| 経済耐用年数(10年)定額法 | 180万円 | 15万円 | 実態に即した方法 |

| 差額 | 220〜270万円/年 | 18〜22.5万円/月 | この差が赤字の主因 |

1台あたり月間売上100万円の場合、法定耐用年数では車両費率が33〜37.5%に達し、それだけで採算が取れなくなる。一方、経済耐用年数10年を採用すれば15%に抑えられ、他のコストが適正であれば黒字化の道が開ける。

7-3. 生産高比例法の採用

車両の減価償却方法として生産高比例法の採用を強く推奨する。生産高比例法とは、車両の実際の使用量(走行距離等)に比例して償却費を計上する方法であり、稼働率の変動に対応した実態に即した会計処理が可能となる。法定耐用年数は償却の最高スピードに過ぎず、経済耐用年数10年以上に基づく生産高比例法を採用することで、運送事業者は償却赤字を回避し、実態に即した収益を可視化することができる。

計算式: 当期償却費=(取得原価 − 残存価額)×(当期走行距離 ÷ 見積総走行距離)

中小企業の会計指針(中小企業庁・日本税理士会連合会・日本公認会計士協会・日本商工会議所)では、中小企業においてリース取引を簿外処理とすることが認められており、また車両の実態に合わせた減価償却方法の選択について一定の柔軟性が認められている。

7-4. 税理士への指導:リース取引の簿外処理

ファイナンスリース契約について、中小企業の会計指針が適用される中小企業においては、オペレーティングリースと同様に簿外処理(オフバランス処理)が認められている。一部の税理士はリース会計基準(企業会計基準第13号)に則って資産計上を主張することがあるが、中小企業においては中小企業の会計指針が優先されるべきである。

資産計上が強制される場合、貸借対照表の負債が増加し財務指標が悪化するため、銀行等金融機関からの信用が低下し、資金調達に支障をきたすリスクがある。

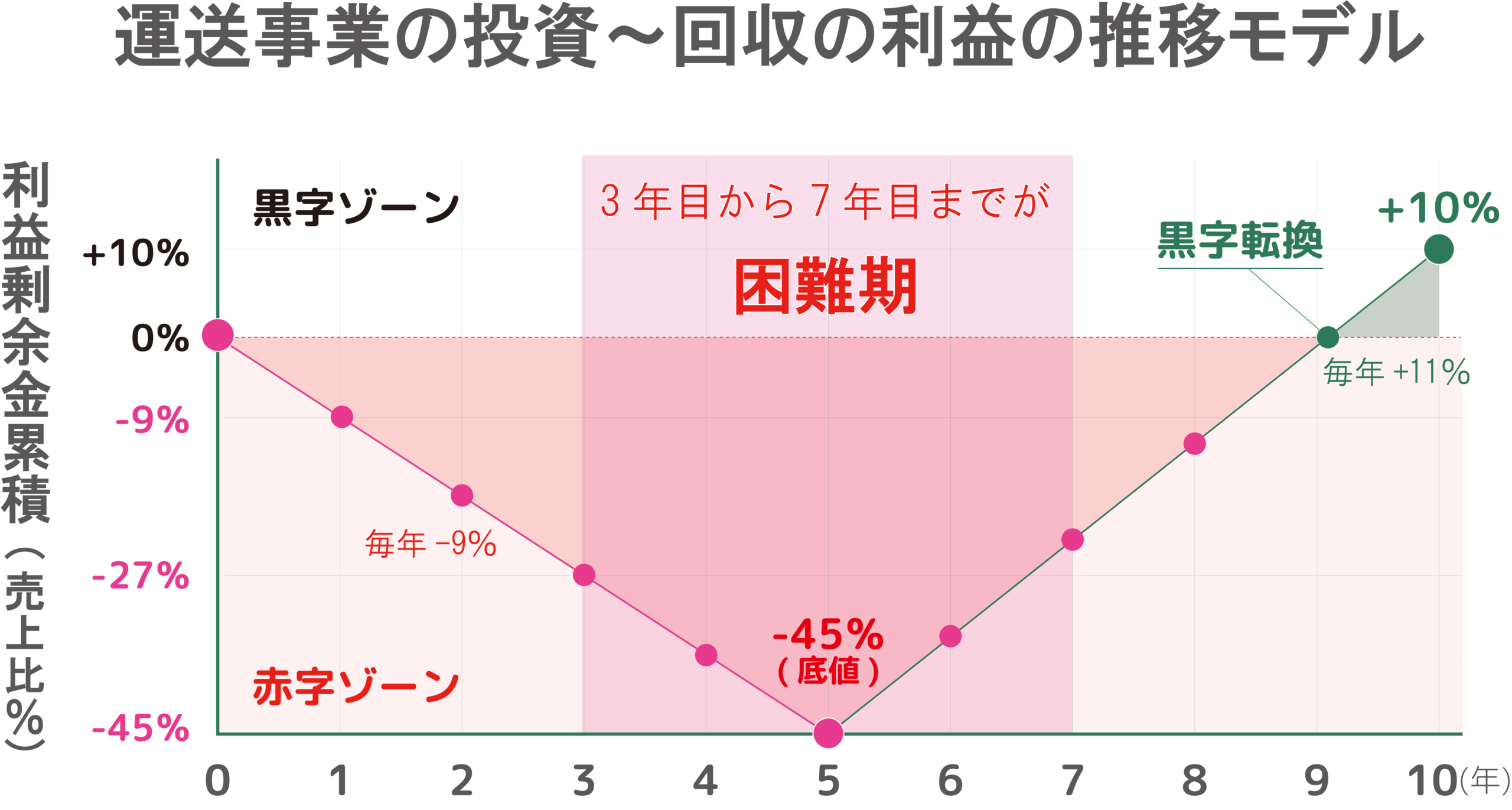

第8章 運送事業の収支構造――三段階V字回復モデル

8-1. モデルの概要

運送事業には、創業からの年数に応じた三段階の収支構造が存在する。この構造を「三段階V字回復モデル」と呼び、以下の通り定義する。

| フェーズ | 期間(目安) | 収益状況 | 資金調達環境 | 主要リスク |

| 第1フェーズ:投資期 | 創業1〜5年目 | 構造的赤字(売上比▲9%/年) | 比較的容易 | 誤った資金計画・過剰投資 |

| 第2フェーズ:困難期 | 3〜6年目 | 累積赤字拡大(累積▲45%到達) | 困難化 | 高金利商品・ファクタリング依存 |

| 第3フェーズ:回収期 | 6〜10年目以降 | 黒字化・CF改善(+11%/年) | 回復(融資再開の兆し) | 困難期の後遺症(高コスト契約) |

図:運送事業の投資〜回収の利益の推移モデル(三段階V字回復モデル) ©株式会社グリーンベル

8-2. 投資期(1〜5年目)

創業から5年間は、車両購入またはファイナンスリース契約に伴う高い固定費が収益を圧迫する。モデル上、毎年の利益率は売上比▲9%で推移し、5年累積で▲45%の利益剰余金赤字を抱えることになる。これは売上5,000万円の事業者であれば、5年間で約2,250万円の累積損失に相当する。

8-3. 困難期(3〜6年目)

困難期は投資期と重複しながら進行し、概ね創業3年目から6年目にかけて訪れる。この時期、経営者が陥りがちな選択がファンド系リースバック(高金利)やファクタリングへの依存である。これらの金融商品の実効金利は年利15〜30%に達することも多く、返済負担がさらに経営を圧迫する悪循環を引き起こす。

8-4. 回収期(6〜10年目以降)

困難期を乗り越えた事業者は、リースや減価償却の終了とともに固定費負担が劇的に低下し、黒字化が実現する。モデル上では毎年+11%の利益率改善が続き、10年目には累積利益剰余金が+10%に達する。10年間の事業継続実績・安定した顧客基盤・黒字化した損益という「3つの実績」が融資審査において高く評価されるようになる。

第9章 管理会計の実践――日計表と台別収支計算

9-1. 管理会計の必要性

財務会計(税務申告・事業概況報告書)の正確な処理を前提としながら、日々の経営判断には管理会計の視点が不可欠である。運送事業における管理会計の核心は、「日々の収益を把握し、トラック1台ごとの収支を管理する」ことにある。

9-2. 日計表の作成

日計表とは、1日の輸送実績に基づいて概算収益を確認するための経営管理ツールである。以下の情報を日次で記録・集計することが推奨される。

- 各トラックの走行距離

- 高速道路利用費

- 燃料給油量・金額

- 配送件数・輸送重量

- 運賃収入(請求ベース)

運送会計.com(https://unsoukaikei-app.com/)では、走行距離と高速道路利用費を入力するだけで輸送原価が自動計算できる無料アプリを提供している。

9-3. 台別収支計算の実践

トラック1台ごとの月間収支を把握することで、以下の経営判断が可能となる。

- 車両更新の判断:修繕費が売上高の8〜10%を超えたら車両老朽化のシグナル

- 運賃交渉の根拠:路線別の輸送原価を可視化し、荷主との値上げ交渉に数値的根拠を持たせる

- 生産性評価:1台あたり月間売上のモニタリングによる稼働効率の改善

- 増車投資の可否判断:既存車両の台別収支確認による精度の高い収益予測

第10章 税理士への指導指針――会計と税務の分離

10-1. 税務と会計を混同する危険性

税務=会計は大きな間違いであり、会計と税務は切り離さなければならない。日本の中小企業において広く見られる誤りは、「税務申告のための会計」と「経営判断のための会計(管理会計)」を同一視することである。税理士の主な職務は税務申告の適正処理であり、法定耐用年数による最大限の償却を選択することに節税の観点からは合理性がある。しかし運送事業において、車両の償却速度は会社運営において非常に重要なポイントであり、法定耐用年数による過剰償却は増収減益・日常的な赤字構造を作り出す弊害となる。この選択が運送事業の損益計算書に構造的な赤字をもたらし、資金調達を困難にし、事業存続を脅かすという事実を、多くの税理士は十分に認識していない。

10-2. 運送事業の会計指導ができる税理士の条件

顧問税理士に対して、以下の事項を理解・実践できることを確認・指導することが求められる。

- 売上のセグメント分類(運送・利用運送・倉庫・3PL・その他)ができること

- 製造原価と販売管理費を正しく分離し、7項目の分類に従った会計処理ができること

- 経済耐用年数(10年以上)に基づく生産高比例法による減価償却ができること

- 中小企業の会計指針を正しく適用し、リース取引の簿外処理ができること

- 日計表・台別収支計算など管理会計資料の作成を支援できること

株式会社グリーンベルでは、運送事業に詳しい税理士の育成・指導を業界発展への貢献と位置付け、税理士への指導サービスを無料で提供している(グリーンベルグループのサービス利用が条件)。

第11章 結論――正しい会計が事業の存続を決める

11-1. 会計処理の誤りが倒産を招く連鎖

運送事業における会計処理の誤りは、単なる数字の問題ではない。誤った会計処理は以下の連鎖を通じて事業の存続そのものを脅かす。

- 法定耐用年数による過大な償却費 → 損益計算書上の赤字

- 赤字決算 → 金融機関からの新規融資・リース審査が通らない

- 資金調達難 → 高金利・不利な条件の金融サービスへの依存

- 財務コストの増大 → さらなる収益悪化

- 経営基盤の弱体化 → 最終的な倒産リスクの上昇

11-2. 正しい会計がもたらす経営改善の好循環

正しい会計処理を実践することで、以下の好循環が生まれる。

- 経済耐用年数による適正な償却 → 実態を反映した損益計算

- 黒字(または適正な損益)の計上 → 金融機関からの信用向上

- 資金調達の改善 → 適正な条件でのリース・融資

- 原価の可視化 → 荷主への運賃交渉の根拠

- 適正運賃の収受 → 収益の改善 → 設備投資・人材確保の余力

11-3. 本稿の活用を促す提言

本稿に示した会計指導要綱に基づく会計処理の実践を、すべての運送事業者に強く推奨する。

- 第一に、現在の顧問税理士との会計方針の確認を行うこと。本稿の内容を資料として持参し、5つの条件(セグメント分類・原価分離・経済耐用年数・会計指針・管理会計)を満たした会計処理が実践されているかを確認する。

- 第二に、輸送原価の可視化ツールを導入すること。運送会計.comの無料アプリを活用し、自社の輸送原価を7項目で可視化することから始める。

- 第三に、専門家への相談を積極的に活用すること。グリーンベルグループでは、運送事業の会計に関する無料相談・税理士指導サービスを提供している。

参考文献・関連法令

法令等

- 道路運送法 第55条第1項(事業概況報告書の提出義務)

- 貨物自動車運送事業法

- 法人税法施行令 第56条〜第58条(減価償却の方法)

- 減価償却資産の耐用年数等に関する省令(別表第一)

- 企業会計基準第13号「リース取引に関する会計基準」

- 中小企業の会計に関する指針(中小企業庁・日本税理士会連合会・日本公認会計士協会・日本商工会議所)

参考資料

- 国土交通省「令和5年度 交通・観光白書」2023年

- 帝国データバンク「全国企業倒産集計 2023年年間集計」2024年1月

- 全日本トラック協会「2023年度 トラック運送事業の経営実態調査報告書」2024年3月

- 全日本トラック協会「令和5年度 経営分析報告書」2024年

- 全日本トラック協会「トラック輸送産業の現状と課題 2023」

- 金融庁「2023事務年度 金融行政方針」2023年8月

- 株式会社グリーンベル(2023)『運送会計.com 輸送原価計算システム』株式会社グリーンベル(https://unsoukaikei-app.com/)

■ 本稿について

本稿は、株式会社グリーンベル経営戦略室が2012年7月7日に作成した「運送事業の正しい会計指導要綱」をもとに、Web公開向けに加筆・再編集したものです。

株式会社グリーンベルは、2004年の創業以来、「なぜ真面目に働く運送事業者が赤字になるのか」という問いに向き合い、運送事業者の黒字化・持続的成長を支援してきました。

本稿の内容に関するご相談・ご質問は、グリーンオートリースまたは株式会社グリーンベルまでお気軽にお問い合わせください。

税理士指導サービスは無料で提供しております(グリーンベルグループのサービス利用が条件)。

また、運送事業者の会計の基本については動画「062 運送会社の会計の基本」にて詳しく解説しております。ぜひご覧ください。

© 株式会社グリーンベル 経営戦略室 All Rights Reserved.